2019年国内稻米政策改革深入推进,供给侧提优、稻谷去库存全面进行。2019年底的脚步临近,回顾这一年,稻米的政策方向、供需基本面、行业经营、价格行情趋势以及行业动态贯穿始末。卓创对2019年稻米市场进行年终盘点,五大趋势及热点如下。

政策方向趋稳

我国从2004年开始实行稻谷最低收购价格政策,实施十六年以来,保障“口粮绝对安全”的目标不变,稻谷最低收购价政策框架依然保持稳定。但随着市场及行业变迁,政策功能逐步由托市转向托底,增强了政策灵活性和弹性,面向市场逐步改革最低收购价的形成机制,促进优粮优价,同时跟进种植补贴。

2019年稻谷最低收购价保持2018年水分不变,早籼稻、中晚籼稻、粳稻最低收购价分别为1.20元/斤、1.26元/斤、1.30元/斤。预计2020年稻谷最低收购价或延续以稳为主。

供需基本面宽松

五年来,国内稻米供需环境总体供大于求,供应宽松。2015年度稻谷年度结余总量在1.03亿吨,2017年度达到峰值1.59亿吨,预计2019年度稻谷年度结余总量小幅回落至1.42亿吨,较2018年同期下降0.14亿吨,降幅8.97%。稻谷库存消费比或在2019年度继续下降至68.58%,同比降8.32%,与稻谷“去库存”力度加大有关。

影响五年供需变化的主要因素包含:稻谷生产稳定,库存由升转降,进出口逆差格局调整,需求结构性变化等。预计2019/20年度稻米供需格局仍延续供大于求,供应宽松局面。

供应方面:五年来期初库存总量(粮库库存+社会库存)呈先增后降趋势。供应端数据变化的影响因素包含:期初库存、产量、进口量。

需求方面:五年来年度总需求先降后升,需求结构小幅波动,按年份不一。需求端数据变化的影响因素包含:口粮、饲料、工业、出口及其他。

从总的供需关系来看,库存消费比预计在2019/20年度继续走低至65.58%,总体仍呈现供大于求。

2019/20年度稻米供需呈现新的特点:第一,期初库存多年来首次回落,产量同比小幅下降,但整体来看国内稻谷总供应依然充足,“去库存”力度加大。第二,总需求微幅增长,口粮、工业用粮小幅增加,饲料用粮量小幅下降。第三,大米进出口格局继续调整,或成为9年来首次由贸易逆差转为顺差。第四,全国稻米库存消费比继续小幅回落。

行业经营状况分析

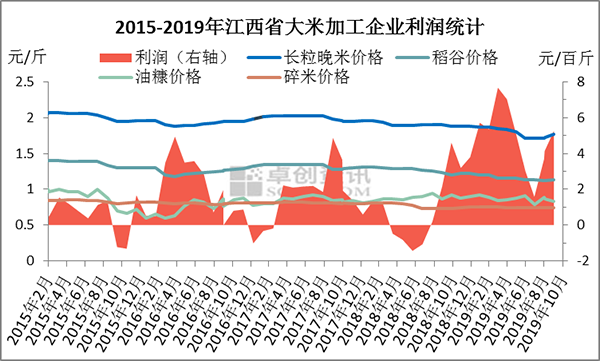

以江西省为例,2019年江西省籼米企业加工盈利情况较往年有所好转,“稻强米弱”现状缓解。总体来看,2019年大米加工行业单位平均利润上调。

2019年大米加工企业利润规律与往年不同,月均加工利润在4.80元/百斤稻谷,较2018年平均利润上调3.70元/百斤稻谷,增幅336.36%。

未来在国内稻米总供应充足、市场竞争加剧环境下,依靠成本优势来提高加工利润的空间已不大。卓创建议市场通过“品牌议价”(优质化、差异化、生鲜化、品牌化)来提高盈利空间。

价格走势总体先跌后涨

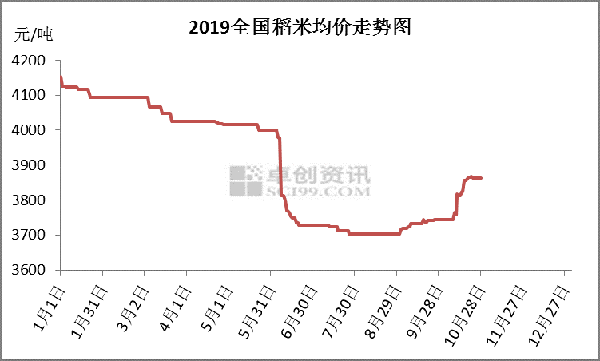

据卓创数据显示,2019年全国稻米均价走势总体呈现先跌后涨趋势,品种间略有分化。总体来看,重要时间节点有:5月21日最低收购价稻谷开始拍卖,9-10月份新粮上市。1-5月份全国稻米均价在4057.00元/吨,6-9月份全国稻米均价下调至3838.71元/吨,截至10月底,全国稻米均价上调至3862.00元/吨。

行业十大热点

中央一号文件发布、《中国的粮食安全》白皮书发布、稻谷最低收购价政策发布、国储稻谷拍卖启动、稻谷最低收购价执行预案启动、国务院办公厅关于开展全国政策性粮食库存数量和质量大清查的通知、农业农村部办公厅关于规范稻渔综合种养产业发展的通知、《小龙虾产业发展报告(2019)》发布、粳米期货于8月16日在大商所上市、水稻、玉米、小麦、大豆绿色品种指标体系的通知。

下一篇:年前,水稻价格还要下调?